En España hay más de 3 M de personas que cotizan a la Seguridad Social en el Régimen Especial de Trabajadores Autónomos (RETA). Si eres autónomo o estás pensando en convertirte en uno, tienes que conocer las obligaciones fiscales que este régimen de cotización lleva aparejadas. Entre ellas la obligación de darte de alta en la Seguridad Social. Y la de emitir facturas con el IVA correcto (mira esta plantilla factura para autonomo). En este post repasaremos las obligaciones fiscales de los autónomos en España.

Tabla de contenidos

Qué es un autónomo. Tipos de autónomos

Una persona autónoma es aquella que goza de autonomía en sus decisiones y forma de actuar.

Llevado al campo laboral el autónomo es cualquier trabajador que ejerce una actividad económica de forma habitual, a titulo lucrativo y con autonomía, es decir por cuenta propia o por cuenta de un empresario.

Según el tipo de actividad realizada y la forma de hacerla, hay tres tipos de autónomos:

- Trabajadores autónomos: este es el colectivo más habitual. Se trata de un profesional experto en algún tipo de servicio como forma de autoempleo.

Este profesional normalmente trabaja solo, pero podría tener otros trabajadores contratados a su cargo. Son ejemplos de trabajadores autónomos los taxistas y transportistas, los entrenadores personales o los artistas y deportistas profesionales.

- Profesionales autónomos: aquí suelen entrar todas las profesiones colegiadas (abogados, psicólogos, médicos, arquitectos, etc.) o sin deber de colegiación (diseñadores y programadores de páginas web, agentes de seguros, etc.).

- Empresarios autónomos: se trata de profesionales que ejercen su actividad a través de una sociedad mercantil con responsabilidad limitada (SL). Por eso también se les conoce como autónomos societarios. La ley dice que cotizarán como autónomos aquel o aquellos socios «que posean el control efectivo, directo o indirecto, de la sociedad». Es decir que es una modalidad reservada para autónomos que poseen cierto volumen de ventas a través de una sociedad.

El trabajo como autónomo en cualquiera de estas tres modalidades es antagónico del del trabajador por cuenta ajena. Este se inserta en una organización que paga su salario mensualmente. Por eso, los autónomos tienen una serie de obligaciones fiscales que vemos a continuación.

Obligaciones fiscales de los autónomos

Las tres obligaciones fiscales que tiene un trabajador autónomo desde el momento en que comience su actividad son:

- Comunicar a Hacienda (Agencia Estatal Tributaria) el inicio de la actividad: esto se hace rellenando los modelos 036 o 037 de alta en el «Censo de empresarios, profesionales y retenedores» de la Agencia Tributaria.

Mediante esta medida estamos comunicando a Hacienda que comenzamos a ejercer una actividad económica sujeta al pago de impuestos y su modalidad.

- Comunicar a la Seguridad Social el alta: se rellena el modelo TA.0521 de Solicitud de alta en el Régimen Especial de Trabajadores Autónomos (RETA).

Este trámite nos faculta para cotizar a la SS y por tanto tener derecho a las prestaciones de cualquier tipo previstas para los autónomos. Por ejemplo, la primera que se nos viene a la cabeza sería la prestación por jubilación, pero también las hay por incapacidades (temporal o permanente), asistencia sanitaria, por paternidad, la cobertura económica y médica en caso de enfermedad profesional o accidente de trabajo, etc.

- Pago regular de impuestos: los dos impuestos más importantes del autónomo son el IRPF y el IVA. Para su pago correcto, el autónomo debe registrar mediante facturas todos los ingresos obtenidos en el ejercicio de su actividad profesional. En el apartado siguiente vemos la factura del autónomo, qué incluye y la ayuda que nos dan las plantillas de facturas para autónomos ya preconfeccionadas.

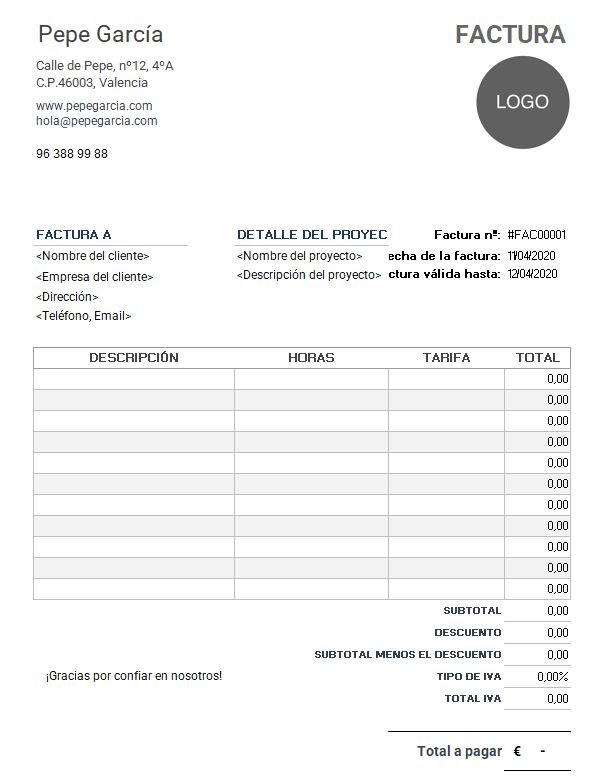

Elementos de la factura de los autónomos

La factura del autónomo es el documento legal que acredita a la Hacienda Púbica la prestación de un servicio o venta junto con su ingreso correspondiente.

Los elementos que debe incluir cualquier factura son (de arriba a abajo en el documento emitido al cliente):

- Identificación del trabajador o profesional autónomo: nombre, apellidos, dirección habitual profesional (sea su casa, oficina o negocio), y documento de identidad (NIF).

- Identificación del cliente, ya sea persona física o jurídica, con su nombre completo, dirección y NIF.

- Fecha en la que se emite la factura.

- Número de factura.

- Detalle del trabajo realizado.

- Importe del trabajo realizado (total o desglosado distinguiendo tareas y servicios o coste de una unidad de trabajo y total de unidades prestadas), minorado por los descuentos que le sean aplicables. Sobre esta base, se retendrá un % correspondiente a la retención de IRPF. Y también sobre la base se calculará el IVA, (generalmente del 21%).

- A la base se le restará el IRPF y se le sumará el IVA para dar lugar a la cantidad total a pagar.

- Forma de pago (por transferencia bancaria a la cuenta con IBAN xxxx, por PayPal a la cuenta xxx, etc.) y fecha de vencimiento del pago.

- Sello o firma (opcionales).