El final de la década con tipos de interés bajos o incluso negativos tiene un lado positivo: el ahorro comienza a ser remunerado por las entidades financieras. En el momento actual de intereses crecientes y alta inflación, tener nuestros fondos con rentabilidades nulas es perder dinero. Por ello, buscar la mejor cuenta ahorro se convierte en un deber, aunque sea para obtener algo de rentabilidad por tu liquidez, y arañarle algo a la inflación.

En este post repasamos cómo han evolucionado los tipos de interés los últimos años y qué están ofreciendo los bancos y demás entidades financieras en sus cuentas ahorro de la mano de SinComisiones.org.

Tabla de contenidos

El fondo de emergencia

Aunque no sepas cómo se llama, todos tenemos un fondo de emergencia en nuestra cuenta corriente bancaria. El fondo de emergencia es lo que los expertos en educación financiera calculan que cada usuario debe tener en liquidez para hacer frente a sus necesidades de pagos corrientes.

Pagos corrientes son los pagos que entran cada mes en tu cuenta, ya sean regulares o extraordinarios. Se dicen corrientes porque los conocemos y los deberíamos tener en mente siempre. Me refiero al pago del cole del niño, las compras en el supermercado, la luz, el gas y el agua, el Internet y las suscripciones a canales (Netflix, HBO, Amazon Prime, Disney, etc.).

Estos expertos recomiendan para un asalariado disponer en liquidez en una cuenta bancaria un saldo de 3 meses netos de nómina de ambos cónyuges. Y si se es autónomo o se tienen ingresos menos estables, 6 mensualidades.

Hasta aquí todo bien. Todos, más o menos, intentamos tener un saldo en cuenta corriente porque sabemos que con él se van pagando los recibos periódicos sin incurrir en números rojos. Y lo sabemos porque en el momento en el que incurres en un descubierto en tu cuenta, el banco te lo recuerda con una comisión por descubierto además de intereses por el crédito no pactado con ella en que incurres.

Cuánto dinero tenemos los españoles en cuentas corrientes

Según datos del Banco de España, los españoles tenemos unos 900.000 millones de euro ahí, parados, sin remuneración alguna, en cuentas corrientes (a la vista) en nuestros bancos.

El problema viene cuando tienes demasiada liquidez que los bancos no están dispuestos a remunerar en cuentas corrientes, y esa liquidez supera con creces tu fondo de emergencia, se llama la inflación.

Si la tasa de incremento de los precios sube a los niveles que estamos conociendo desde 2022 y en 2023 viviremos, cualquier remuneración del dinero por debajo de la inflación significa que estamos perdiendo dinero).

Y eso es lo que les está ocurriendo a cientos de miles de españoles por miedo al riesgo (aunque sea mínimo) que toda rentabilidad de una inversión financiera lleva aparejado.

Sin embargo, para todos estos inversores conservadores con aversión al riesgo, se han inventado dos tipos de productos con remuneración por parte de los bancos: las cuentas de ahorro y los depósitos bancarios.

Qué es una cuenta de ahorro y qué un depósito

Una cuenta de ahorro es un producto bancario muy similar a la cuenta corriente, que suele ser complementario de esta, donde el banco nos da una remuneración mientras mantengamos saldo en ella, aplicando un interés positivo a ese saldo.

Hay cuentas que te exigen domiciliar tu nómina y otras que no, al ser complemento de una cuenta corriente donde ya tendrás tus ingresos domiciliados. O al estar dirigidas a usuarios jóvenes que tienen dinerillo, pero aún están cursando su educación obligatoria.

Un depósito es parecido, pero en este caso, nos obligamos a mantener un montante de dinero en el depósito sin disponer de él a cambio de la remuneración, que suele venir a la terminación del plazo pactado con el banco.

Cuentas de ahorro y depósitos son productos tan líquidos como las cuentas corrientes, pero si retiramos el dinero de ellas o lo hacemos antes del plazo pactado, dejamos de percibir intereses (cuentas de ahorro), o perdemos parte o todo de los intereses acumulados por no haber cumplido el plazo (depósitos).

Estas cuentas se suelen usar como una hucha para el exceso de fondos en la cuenta corriente. Todo lo que exceda del fondo de emergencia que hemos visto, pero queramos tener líquido (disponible), lo deberíamos meter en este tipo de productos.

Cuánto están pagando las cuentas de ahorro

En enero de 2023, los bancos están prometiendo rentabilidades positivas interesantes en sus cuentas de ahorro, sobre todo pensadas como herramienta de captación de clientes. Lo están haciendo a medida que los tipos de interés comienzan a subir y los usuarios bancarios empezamos a buscar rentabilidad para nuestros ahorros.

¿Dónde encontrar la mejor cuenta de ahorro? En comparadores como Sin Comisiones. Allí te esperan las mejores cuentas de ahorro. Y cuentas que ni te imaginabas que existían.

Veamos unos ejemplos que nos llaman la atención.

Cuenta de ahorro de MyInvestor

Se trata de una cuenta que ahora mismo ofrece una rentabilidad del 1,25% TAE durante el primer año con un máximo de 30.000 €. A partir del año segundo su rentabilidad desciende al 0,3% TAE salvo que inviertas en fondos MyInvestor, que te la suben hasta el 1,5% TAE.

Puedes usarla como cuenta complementaria de una cuenta corriente o domiciliar en ella tu nómina y tus recibos corrientes si quieres.

Cuenta Bienvenida Ahorro con Nómina de Openbank

Openbank está que lo tira. Te ofrece un tipo de interés nominal del 5% (TIN) los seis primeros meses, que se convierte en un 2,58% TAE durante todo el primer año. Ello siempre que domicilies con ellos una nómina o pensión de al menos 900 euros mensuales.

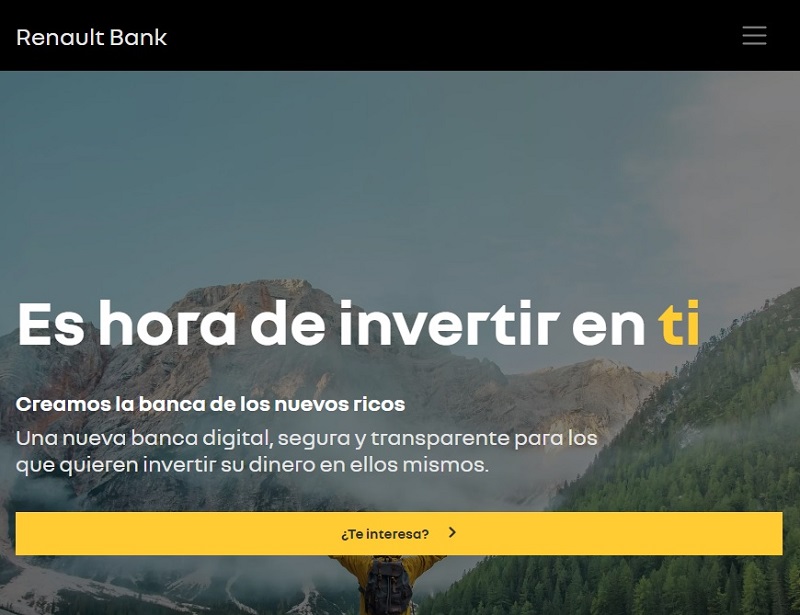

Cuenta de ahorro de Renault Bank

¿Sabías que el fabricante de coches tiene su propio banco, el Renault Bank?

La Cuenta Contigo de Renault Bank es interesante tanto por su remuneración fija anual que te permite alcanzar un 1,21% TAE como porque no tiene límite de saldos a remunerar.

Con los fondos captados, el fabricante de coches consigue una financiación por parte de miles de pequeños inversores que le permiten invertir en su actividad de investigación, desarrollo y mantenimiento operativo de su actividad industrial.

Pon tu dinero a trabajar

Como puedes ver, en ambos casos se trata de una remuneración razonable, aunque muy por debajo de la inflación.

O sea, que se puede decir que no perderás tanto dinero como si dejaras tu dinero en cuenta corriente sin moverlo. ¿No necesitas unos pequeños miles de euros que exceden de tu fondo de emergencia? Ponlos a trabajar en una cuenta ahorro. O como dicen en Sin Comisiones, «Toma el control sobre tus finanzas».

Pero todo exceso adicional que no necesites a corto plazo requerirá productos de inversión más arriesgados donde, a medio y largo plazo, cuando el panorama internacional se tranquilice (guerra de Ucrania, escalada de precios y de tipos de interés, etc.) te darán una mejor remuneración.