Vivimos tiempos difíciles. Tras pasar la tormenta sanitaria, ahora se aproxima el tsunami económico. En este post vamos a hablar de oportunidades de inversión 2020, de la mano de es.bitcoineras.com/.

Tabla de contenidos

Contexto económico post pandemia

El contexto económico en mayo de 2020 es bastante sombrío. La parálisis de actividad que exige el confinamiento está provocando que haya más personas en edad laboral percibiendo una prestación pública que cotizando. En concreto la proporción es prácticamente de 2 a 1.

Efectos macro

A nivel macroeconómico (grandes agregados nacionales), la principal consecuencia del parón económico es la contracción de la economía. Las distintas autoridades monetarias vaticinan para 2020 caídas del PIB de entre el 6 y el 9%.

La consecuencia directa de un parón de tal magnitud es el desempleo. Se estima que el paro pasará este año desde el 13,6% de la población activa antes del COVID-19 hasta entre el 18,3% y el 21,7%. Y eso sin contar los trabajadores afectados por ERTE, que hasta finales de junio tienen asegurada una prestación. Funcas (Fundación de las Cajas de Ahorro) acaba de proyectar que 1 de cada 3 trabajadores hoy en situación de ERTE perderán su trabajo este verano de 2020.

Para paliar esto, el Gobierno está tirando del gasto, pero como los ingresos por impuestos y actividad económica van a caer, el déficit público se disparará hasta entre el 7% y el 11% del PIB. Y la deuda pública entre el 110% y el 122% del PIB.

Efectos micro

Por el lado de las familias y consumidores, las consecuencias son dramáticas. La principal consecuencia es la disminución del presupuesto familiar dedicado a consumo. Y esto hace que el ahorro de las familias aumente como mecanismo defensivo.

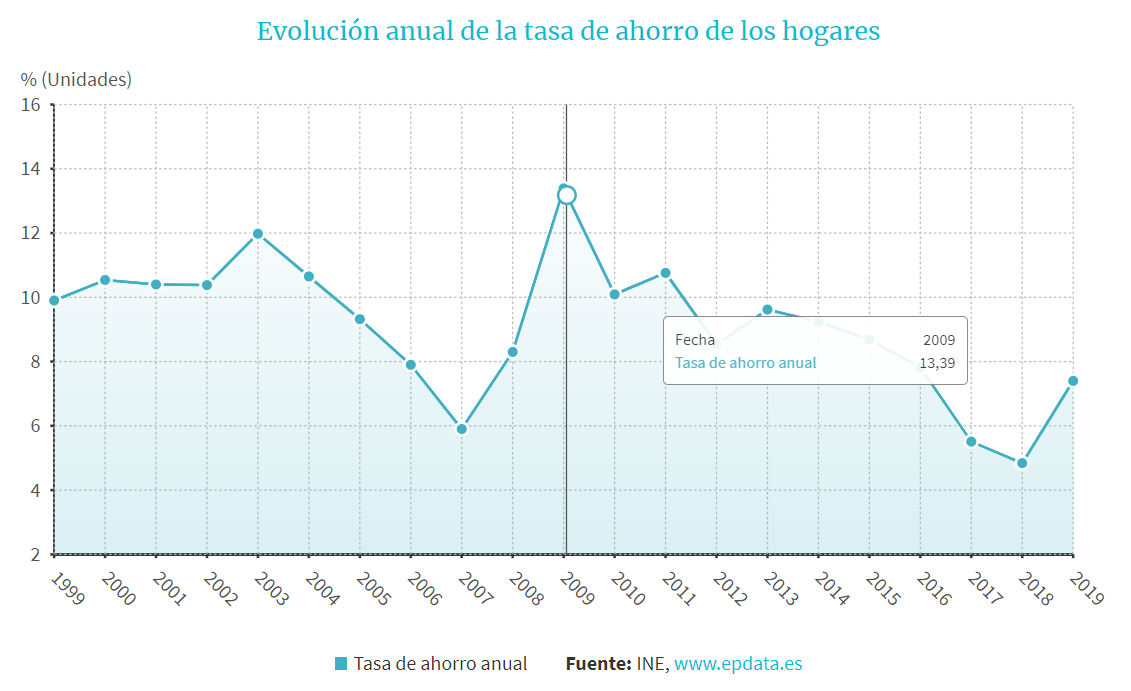

En esta gráfica puedes ver cómo se comporta el ahorro familiar en épocas de crisis. Pasamos de ahorrar el 6% de lo que ingresábamos en 2007, al 13% un año más tarde ante el pánico por la crisis. Y en 2020 ocurrirá igual: volveremos a altas tasas de ahorro (los que si quiera puedan permitirse rascar unos euros).

Es decir, que si ahorramos más, medida lógica ante la incertidumbre, gastaremos menos. O al menos lo haremos solo en lo indispensable. Esto vaticina una caída del consumo interno drástica, que tardará meses, si no años, en recuperarse. Máxime cuando nuestra estructura productiva depende bastante de actividades de ocio como el turismo, el ocio, los restaurantes, etc.

Qué hacer con los ahorros

Y aquí viene otro inconveniente añadido. Tenemos los tipos de interés por los suelos desde hace años. Y eso significa que invertir tu ahorro en productos financieros seguros no es rentable. Hablamos de depósitos y cuentas corrientes cuyas rentabilidades prometidas suelen ser menores a la inflación. Resultado: a fin de año pierdes dinero.

Hasta la fecha, quien tuviera capacidad de ahorro y espíritu inversor, metía sus ahorros en productos financieros más agresivos y bastante líquidos, y con buenas rentabilidades como los fondos de inversión. Y los más tradicionales, en «ladrillo», más seguro dependiendo del lugar y emplazamiento de la propiedad alquilada.

Pero los fondos de inversión que invierten en carteras de empresas españolas, por muy diversificados que estén, han caído drásticamente los últimos meses. Y más que lo están haciendo ahora. Según Morngingstar, de los más de 2400 fondos de inversión comercializados en España, sólo el 7% están hoy en positivo. El resto da pérdidas.

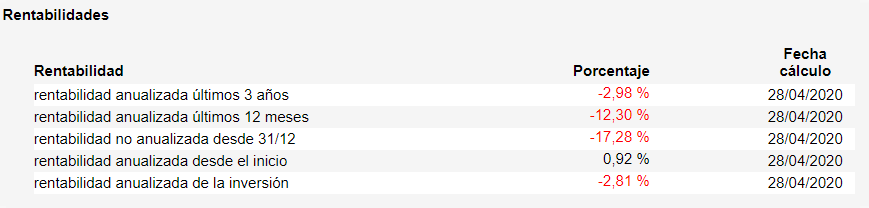

Y los demás productos financieros de ahorro a largo plazo, como los planes de pensiones, están terribles. Mira esta tabla con las métricas de un plan de pensiones español:

Como puedes ver, en lo que va de año 2020, la rentabilidad no anualizada de este plan de pensiones es del -17% en este producto concreto. Y la anualizada (12 últimos meses), del -12,30%.

Consejos de inversión

Ante esta situación, el mejor consejo que se puede dar es el de mantener la calma. El segundo es conocer tu estructura de ahorro y calcular de este ahorro:

- con qué parte podremos vivir sin ser tocada a corto plazo por no necesitarla hoy ni mañana.

- qué parte podemos tener que necesitar si las cosas se ponen feas.

- qué parte podríamos dedicar a inversiones más especulativas: tienen mayores promesas de retorno, aunque también mayor riesgo.

Para la parte del ahorro de la que no necesitaremos tirar podríamos pensar en los fondos de inversión. Es decir, productos líquidos más o menos rentables.Pero siempre con vistas al medio y largo plazo, a la espera de que los fondos de inversión se recuperen. Y además, invirtiendo en fondos muy diversificados:

- Varios países (diversificación geográfica).

- Varias industrias (diversificación sectorial en farma, construcción, tecnológicas, etc.).

- Varios valores (diversificación de activos: mejor pequeñas participaciones en muchas empresas que grandes participaciones en pocas empresas).

Inversiones especulativas

Y para la parte de los ahorros que podamos tener la suerte de invertir con más riesgo, podríamos pensar en inversiones con mayor promesa de ganancia. Aunque más arriesgadas, tenlo siempre en cuenta.

Por ejemplo:

- Inversiones en criptomonedas (Bitcoin, Ethereum, Ripple, etc.). Aquí te explicamos cómo funciona Bitcoin.

- Inversiones en fx. El mercado de divisas (foreign exchange, fx) es un mercado que se basa en apuestas sobre la evolución de los pares de divisas en el mundo: valor euro-dólar, dólar-libra, libra-yen, etc.

- Inversiones en Start-ups. Si una cosa ha quedado clara en esta crisis es que la tecnología y la operativa a distancia gracias a Internet nos permiten seguir activos. Hoy hay muchos inversores poniendo su dinero al servicio de nuevas iniciativas digitales (Start-ups), que pretenden resolver mejor viejos problemas de siempre, pero con tecnología.

- Crowdfunding: por último, el crowdfunding es una forma «micro» de participar en proyectos y empresas en sus fases iniciales. Si somos capaces de entender bien una necesidad y la solución que unos emprendedores ofrecen, si creemos en la solución y en el equipo, podemos tomar una pequeña participación a la espera de que el proyecto sea exitoso y nuestra participación multiplique su valor.

Recuerda que la mejor forma de invertir es aquella en la que siempre sopesemos el riesgo posible de pérdida y la promesa de ganancia. Mientras seamos conscientes de estas dos variables y no necesitemos el dinero comprometido, viviremos tranquilos.

En estos tiempos desafiantes, invertir sabiamente es esencial. Este artículo destaca oportunidades clave, como bienes raíces, tecnología y energía renovable. Diversificar la inversión es la clave para mitigar riesgos. ¡Gracias por compartir consejos valiosos para asegurar nuestro futuro financiero! Inicia una campaña personal de crowdfunding o recaudación de fondos para una buena causa y recauda dinero en WhyDonate.